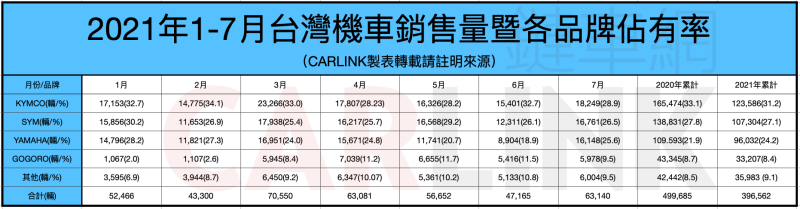

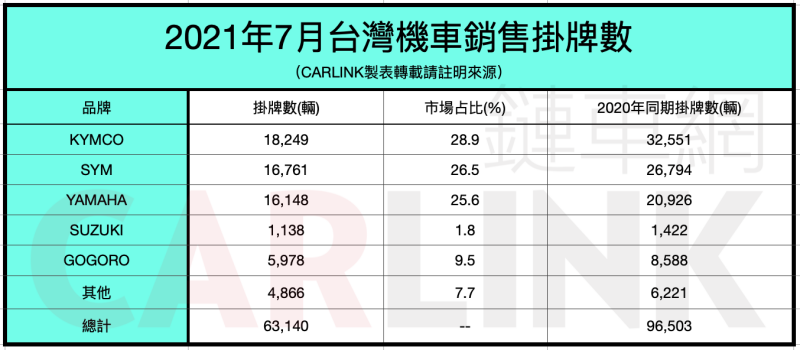

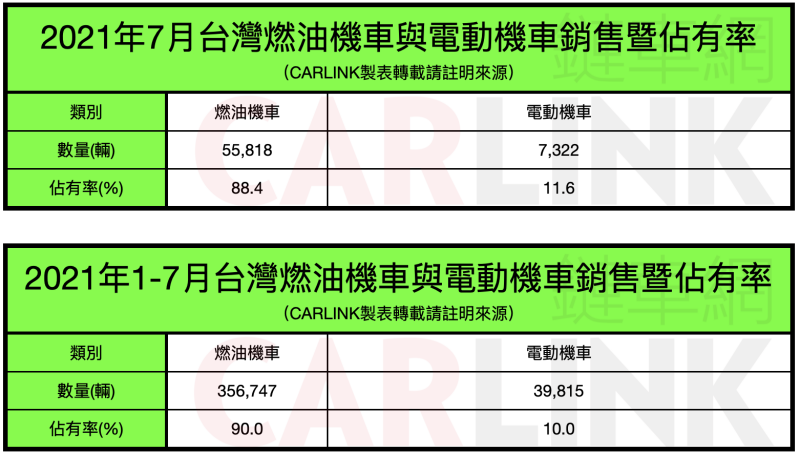

經過兩個多月的努力,疫情警戒總算從三級調降為二級,同時疫苗施打覆蓋率超過30%,且本土確診數控制在一、二字頭兩位數,讓消費買氣似乎有回溫的態勢,尤其在六月份只交出4.7萬輛的機車市場,七月份更以63,140輛寫下今年前七個月第二高的成績,比六月增加了1.6萬輛,而燃油機車與電動機車的銷售掛牌比例也處於8.8:1.2、差不多維持在9:1的局面。

除了疫情趨緩之外,畢業學生潮與就業潮也適時助攻,機車銷售一掃六月不到4.8萬輛的陰霾,七月一口氣爬升超過6.3萬輛,不過若和去年同期的96,503輛相比還是少了3.3萬輛之多!主要是去年同期乃疫情控制得宜完全沒有本土病例(只剩下境外),雖說警戒降級後立即有報復性消費,但今年卻仍有本土案例趨,加上經歷這一年多受病毒肆虐民眾收入大減,申請紓困補助者為數非常多,以及晶片依舊短缺等問題,導致七月的機車買氣遠不如去年,但至少較六月有非常大的進展,這也讓機車相關業者稍稍鬆了一口氣。

除了疫情趨緩之外,畢業學生潮與就業潮也適時助攻,機車銷售一掃六月不到4.8萬輛的陰霾,七月一口氣爬升超過6.3萬輛,不過若和去年同期的96,503輛相比還是少了3.3萬輛之多!主要是去年同期乃疫情控制得宜完全沒有本土病例(只剩下境外),雖說警戒降級後立即有報復性消費,但今年卻仍有本土案例趨,加上經歷這一年多受病毒肆虐民眾收入大減,申請紓困補助者為數非常多,以及晶片依舊短缺等問題,導致七月的機車買氣遠不如去年,但至少較六月有非常大的進展,這也讓機車相關業者稍稍鬆了一口氣。 延續五、六月的保修黑暗期,業者透露經銷商壓力非常大,所幸七月份的銷售起色,逐步解封也增加維修保養數,但與過去相比生意業績還是差很多。再者車商的獎金制度調整,也多少影響經銷商的業績與收入,所以就有經銷商表示「很辛苦,還是要咬牙撐下去,不然車主去哪裡修車保養?」

延續五、六月的保修黑暗期,業者透露經銷商壓力非常大,所幸七月份的銷售起色,逐步解封也增加維修保養數,但與過去相比生意業績還是差很多。再者車商的獎金制度調整,也多少影響經銷商的業績與收入,所以就有經銷商表示「很辛苦,還是要咬牙撐下去,不然車主去哪裡修車保養?」 就各車廠別來看,由於總市場的明顯成長,各品牌也多呈現正成長,尤其龍頭KYMCO在六月份調整產能與策略後,雖交出18,249輛銷售量但市場占比卻從32.7%下滑至28.9%,主要是YAMAHA重新竄起壓縮到空間,即使許久沒有新機種發表,卻仍能靠GP125和新名流兩大國民車系穩居冠軍,其中熱銷的KRV更以2,492輛居同級冠軍。

就各車廠別來看,由於總市場的明顯成長,各品牌也多呈現正成長,尤其龍頭KYMCO在六月份調整產能與策略後,雖交出18,249輛銷售量但市場占比卻從32.7%下滑至28.9%,主要是YAMAHA重新竄起壓縮到空間,即使許久沒有新機種發表,卻仍能靠GP125和新名流兩大國民車系穩居冠軍,其中熱銷的KRV更以2,492輛居同級冠軍。 當然,光陽旗下包含Many、Like、Racing等車系也有不錯的成績,即使KYMCO仍處於缺晶片的狀態,同時還須交付海外訂單,卻仍可穩居銷售一哥地位。不過眾所期待的電動機車卻仍不見有起色,三月發表iONEX 3.0及i-ONE系列至今已經邁入第四個月,大功率i-ONE S7、S7R也將在八月登場,但換電站的建置似乎不如預期,推測要真有成績恐怕要等到第四季才會發酵。累計今年前七個月KYMCO共銷售123,586輛及31.2%比例,與2020年同期的165,474輛、33.1%的確有明顯下滑。

當然,光陽旗下包含Many、Like、Racing等車系也有不錯的成績,即使KYMCO仍處於缺晶片的狀態,同時還須交付海外訂單,卻仍可穩居銷售一哥地位。不過眾所期待的電動機車卻仍不見有起色,三月發表iONEX 3.0及i-ONE系列至今已經邁入第四個月,大功率i-ONE S7、S7R也將在八月登場,但換電站的建置似乎不如預期,推測要真有成績恐怕要等到第四季才會發酵。累計今年前七個月KYMCO共銷售123,586輛及31.2%比例,與2020年同期的165,474輛、33.1%的確有明顯下滑。 緊咬KYMCO拼命追趕的SYM,五月份一度以16,568輛、29.2%市占率拿下單月銷售冠軍,但六月份起又被打回原形,七月份則交出16,761輛、26.5%的市場占有率,累計前七個月銷售107,304輛。綜觀SYM這兩年的發展可是來勢洶洶,不僅新機種開發速度加快,世代交替的意味也相當濃厚,不過在電動機車的布局似乎仍在觀望,雖說是台灣機車的二哥,但相信這絕對不是SYM經營團隊的要望。

緊咬KYMCO拼命追趕的SYM,五月份一度以16,568輛、29.2%市占率拿下單月銷售冠軍,但六月份起又被打回原形,七月份則交出16,761輛、26.5%的市場占有率,累計前七個月銷售107,304輛。綜觀SYM這兩年的發展可是來勢洶洶,不僅新機種開發速度加快,世代交替的意味也相當濃厚,不過在電動機車的布局似乎仍在觀望,雖說是台灣機車的二哥,但相信這絕對不是SYM經營團隊的要望。至於六月只交出8,904輛的YAMAHA,終於在七月份以16,148輛、25.6%佔有率近逼SYM,加碼Jog、勁豪、Vinoora、勁戰等機種的優惠,且YAMAHA對年輕人仍有不可抗拒的魅力,在六月底畢業潮起便成為社會新鮮人與大學新鮮人的購車首選。

身為台灣電動機車領頭羊的GOGORO,在重新調整產品策略發表Viva Mix後,月銷售量穩定維持在5,000-7,000輛之間,七月也交出5,978輛,佔有率為9.5%,今年前七個月半年共計銷售33,207輛,市場占比為8.4%,而政府補助、新資費計算方案、車價調整以及新機種Viva XL的問世能否提升占比,還是需要持續觀察。

身為台灣電動機車領頭羊的GOGORO,在重新調整產品策略發表Viva Mix後,月銷售量穩定維持在5,000-7,000輛之間,七月也交出5,978輛,佔有率為9.5%,今年前七個月半年共計銷售33,207輛,市場占比為8.4%,而政府補助、新資費計算方案、車價調整以及新機種Viva XL的問世能否提升占比,還是需要持續觀察。 以現階段燃油機車與電動機車的市場占比來看,四月份86.7:13.3、五月份86.2:13.8、六月份87:13、七月份88.4:11.6,也就是說這四個月的變化不大,而前七個月累積總比例為9:1,看起來短時間內應該不會有太大變化,就整體而言燃油機車仍是市場的大宗與主力,不過近期油價連續攀升,以及因原物料成本增加導致車價調漲,以及補助將在今年底到期,諸多因素是否會影響日後版圖變化還有待後續持續觀察。

以現階段燃油機車與電動機車的市場占比來看,四月份86.7:13.3、五月份86.2:13.8、六月份87:13、七月份88.4:11.6,也就是說這四個月的變化不大,而前七個月累積總比例為9:1,看起來短時間內應該不會有太大變化,就整體而言燃油機車仍是市場的大宗與主力,不過近期油價連續攀升,以及因原物料成本增加導致車價調漲,以及補助將在今年底到期,諸多因素是否會影響日後版圖變化還有待後續持續觀察。 今年前七個月的總市場為396,562輛,未破40萬輛的關卡,甚至比去年同期的499,685輛少了10萬輛之多,因此要像2020年寫下破百萬輛紀錄恐怕已是不可能的任務,尤其是長達兩個多月的三級警戒,不僅讓不少人收入短缺,甚至餐飲業還掀起新一波的熄燈潮,縱使靠政府紓困卻也是杯水車薪。此外居家上班仍佔不小比例,汽機車的使用率降低是事實,但目前已有逐漸增加的趨勢,因此延長購車變成荷包縮水下的殘酷現實,但可喜的是維修保養意願增加,對於經銷商來說絕對是久逢甘霖。至於今年度的銷售總市場如何?由於八月即將進入所謂的民俗月,也就是銷售小月,剩下四個月頂多衝個30萬輛,因此85萬輛恐怕就是極限,但先決條件是不會再爆發另一波疫情、也不會再進入另一次第三級警戒啊!

今年前七個月的總市場為396,562輛,未破40萬輛的關卡,甚至比去年同期的499,685輛少了10萬輛之多,因此要像2020年寫下破百萬輛紀錄恐怕已是不可能的任務,尤其是長達兩個多月的三級警戒,不僅讓不少人收入短缺,甚至餐飲業還掀起新一波的熄燈潮,縱使靠政府紓困卻也是杯水車薪。此外居家上班仍佔不小比例,汽機車的使用率降低是事實,但目前已有逐漸增加的趨勢,因此延長購車變成荷包縮水下的殘酷現實,但可喜的是維修保養意願增加,對於經銷商來說絕對是久逢甘霖。至於今年度的銷售總市場如何?由於八月即將進入所謂的民俗月,也就是銷售小月,剩下四個月頂多衝個30萬輛,因此85萬輛恐怕就是極限,但先決條件是不會再爆發另一波疫情、也不會再進入另一次第三級警戒啊!